环球最大的声学巩固资料供应商,2025年前三季度收入大增近一倍,且正在众营业范畴处于行业带领身分,贝斯特递外港交所是否带来投资时机?

智通财经APP明白到,今天贝斯特向港交所主板递交上市申请,邦泰海通为其独家保荐人。该公司是电子功效巩固资料供应商,凭据弗若斯特沙利文的材料,按2025年上半年的收入计,其正在环球声学巩固资料商场排名第一,商场份额为18.1%及环球声学胶粘剂商场排名第四,商场份额约为3.5%。

该公司电子功效巩固资料首要用于提拔消费电子产物及新能源范畴中元件及修筑的声学、光学、热学及电学功能,2024年及2025年前三季度收入区分拉长11%及99.1%,而净利率区分为31.7%及25.7%,盈余才智有所下滑。截止2025年11月,该公司具有现金及等价物为1.33亿元。

正在赴港上市前,该公司曾试验上岸A股深交所,于2021年委任邦泰君安为指示公司,2022年验收完毕,但该公司凭据本钱商场处境调剂了上市部署。此次赴港,一方面是港股IPO新规对新股的友情,价值机制更完竣,另一方面可以吸引环球投资者,搭修海外上市平台,为加疾环球化扩张做计划。

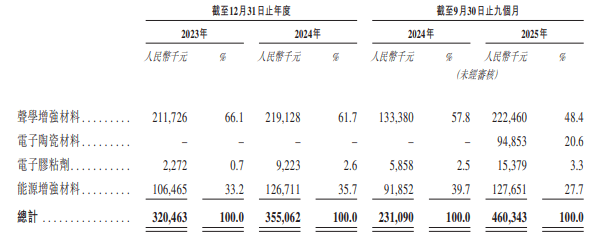

智通财经APP明白到,贝斯特首要从事开垦、创修及发卖电子功效巩固资料,已构修三大焦点本领平台,即无机粉体本领平台、高分子资料本领平台及复合资料本领平台,并酿成四大营业,包罗声学巩固资料、电子陶瓷资料、电子胶粘剂及能源巩固资料,个中电子陶瓷资料于2025年发作收入,并成为第三大收入泉源。

从营业上看,该公司自2017年便出手寻找声学资料范畴,主动驾御消费电子财富迭代升级的合头机缘,于2025年上半年,其正在声学巩固资料范畴的收入位居环球第一。该营业也为公司收入大头,2025年前三季度营业收入2.22亿元,大幅拉长66.9%,但因为新增收入营业,收入占比降落至48.4%。

电子陶瓷资料为该公司的新增收入营业,本质上,早正在2021年,公司仰仗正在陶瓷粉体合成以及超细粉体加工创修范畴的本领擅长,开启了新能源汽车、光伏等跨行业运用时机的研发寻找,2024年电子政策性收购了浙江爱科新资料,2025年录入收入分部。2025年前三季度,该营业收入为0.95亿元,收入占比20.6%。

该公司能源增强资料于2022年出手组织,并团结顶尖大学创建碳中和前辈资料团结研发核心,冲破了无机玻璃粉的高温烧结本领,且主导订定《背板玻璃增反釉料》集体轨范,具有肯定的行业身分。该营业收入拉长相对保守,2025年前三季度收入1.28亿元,同比拉长39.4%,收入占比27.7%。

其它,电子胶粘剂营业收入占斗劲低,产物首要分为用分为声学胶粘剂及光学胶粘剂,平凡运用于智熟手机及其他智能终端修筑中,2025年前三季度收入0.15亿元,收入占比仅为3.3%。不外凭据弗若斯特沙利文的材料,按2025年上半年的收入状况,该公司声学胶粘剂产物环球排名第四,商场份额抵达3.5%。

值得提神的是,贝斯特客户聚积度很高,2023年至2025年前三季度,前五大客户收入功绩区分为88.2%、82.3%及79.0%,个中最大客户收入功绩突出20%。该公司客户大部门正在邦内,往年邦内收入占比突出80%,但海外收入拉长较为抢眼,2025年前三季度海外收入占比16.6%,比拟于2023年度提拔了7个百分点。

正在盈余才智上,2023年至2025年前三季度,公司毛利率区分为54%、56.1%及46.1%,2025年前三季度毛利率大幅下滑,首要有两个方面影响:一是新增电子陶瓷资料收入,且该营业毛利率为21.7%,远低于焦点的电子陶瓷资料营业;二是能源增强资料毛利率由10.4%大幅降落至0.8%。

不外该公司的运营用度稳中有降,个中发卖用度率较为牢固,正在3%驾御,照料用度率降落1-2%百分点,研发用度率于2023-2024年正在11-12%,2025年前三季度降幅较高,为7.1%,同比降落5.8个百分点。完全盈余要受毛利率影响,2025年前三季度,净利率为25.7%,同比牢固,但较往年有所降落。

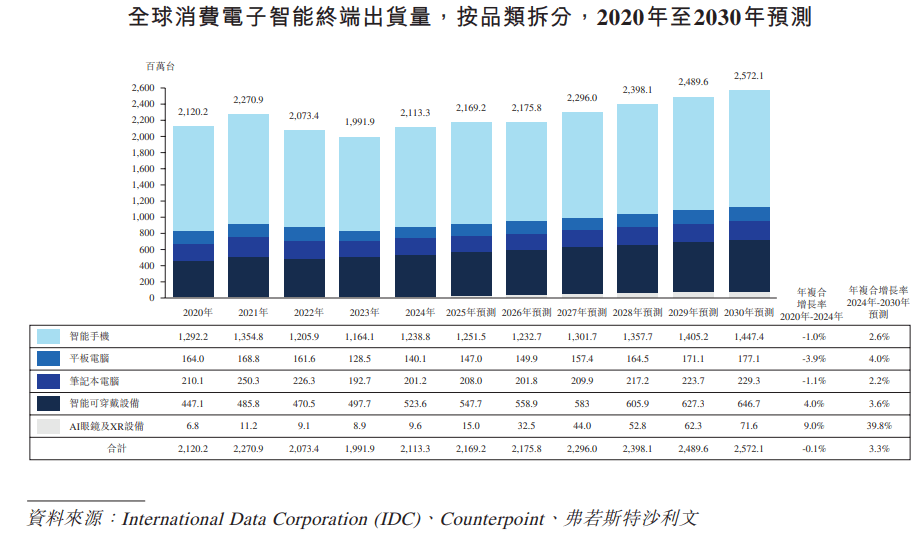

从行业来看,贝斯特焦点营业声学巩固资料行业求高度依赖消费电子智能终端的出货范围,凭据弗若斯特沙利文,环球消费电子终端出货量增速舒缓,2024年至2030年间年复合拉长率仅为3.3%。不外奉陪AI正在端侧大模子才智等方面的体例性升级,细分场景存正在机缘,譬喻AI眼镜╱XR修筑等,将达成双位数的复合拉长。

该公司电子陶瓷资料营业为电子陶瓷粉行业,商场范围相对较小,2024年环球焦点电子陶瓷粉体商场范围仅为181亿元,但近五年复合增速为17.1%,估计到2030年商场范围为528亿元,复合增速19.6%。其它,电子胶粘剂行业也为小范围行业,2024年环球商场范围为382亿元,维系单元数的复合增速。

贝斯特焦点产物正在各个行业中均有行业带领身分,个中以声学巩固资料来说,行业聚积度较高,环球前五大出席者商场份额64.2%,该公司以18.1%的市占率稳居第一,胜过第二名4.6个百分点;而环球LIB隔阂涂覆用氧化铝陶瓷资料商场聚积度也很高,前五大出席者商场份额75.1%,该公司位居第二。

该公司具备行业范围上风,且具有足够的产能知足商场需求。截至2025年9月,其正在中邦具有两处分娩基地,区分是镇江分娩基地及宁波分娩基地,正在安排产能及产能运用率上,个中声学巩固资料30000千克及96.7%,电子陶瓷资料6000000千克及75.7%陶瓷材料,电子胶粘剂75000千克及83.3%及能源巩固资料750000千克及66.7%。

其它,该公司财政斗劲洁净,截至2025年11月其借债仅有0.46亿元,而公司的营业具备制血才智,筹备运动现金流继续净流入,2025年前三季度净流入0.57亿元。正在2023年、2024年及截至2025年11月,其活动资产净额区分为3.97亿元、4.81亿元及6.36亿元。保守的财政及现金流,为该公司环球扩张带来安好垫。

归纳来看,贝斯特首要看点有三个:一是收入高增或可继续,一方面焦点的声学巩固资料维系行业龙头身分,借助AI的成长取得更众细分场景的成长机缘,另一方面新增收入电子陶瓷资料产能未充足散释,后期仍可功绩拉长;二是利润率较高,且用度率左右较好,毛利率有优化空间;三是欠债率低,筹备现金流维系净流入,现金流保证度高,可充足阐扬产能及营业上风。

当然,贝斯特也有危机点,譬喻行业低速拉长及客户聚积度较上等,此次赴港上市,联结看点及危机点,若估值合理,贝斯特或是不错的投资标的。返回搜狐,查看更众

pg电子官方网站|pg电子平台|pg电子网址|pg电子网站

pg电子官方网站|pg电子平台|pg电子网址|pg电子网站